今まで米国高配当株式を使った計画ばかり考えていましたが、日本の高配当株式はどうなんだろう?

ふとYouTube動画で色々な体験談を聴いて学んでみました。

米国の場合は経費率が激安のETFが沢山有り、自動でメンテナンスしてくれる本当に手間の掛からない優良商品がいくつも有る。

私もそれが魅力でHDVとSPYDを10万円ずつ積み立てています。

しかし日本株は罠銘柄が含まれた商品が殆どで、経費率もちょっと高い。

皆、自分で企業分析をして、自分で日本高配当株をバランスよく分散させながらポートフォリオを作ってオリジナルのパッケージを作っている。

メリットとしては…

①新NISAを使うと配当金が無税!(米国の配当金は新NISAでも現地課税10%は引かれてしまう…)

②日本円で配当金が受け取れる。

③それぞれの株主優待が貰える。

デメリットとしては…

①自分で企業分析しなくてはいけない。

②その上で50銘柄以上、色んなセクターにバランスよく分散して購入しなくてはならない。

でも、開始まであと1年有ります!

先輩方の企業分析方法や購入例をYouTubeや本で鬼の様に学べば、何とかなる!

と言う事で本も購入してみました。

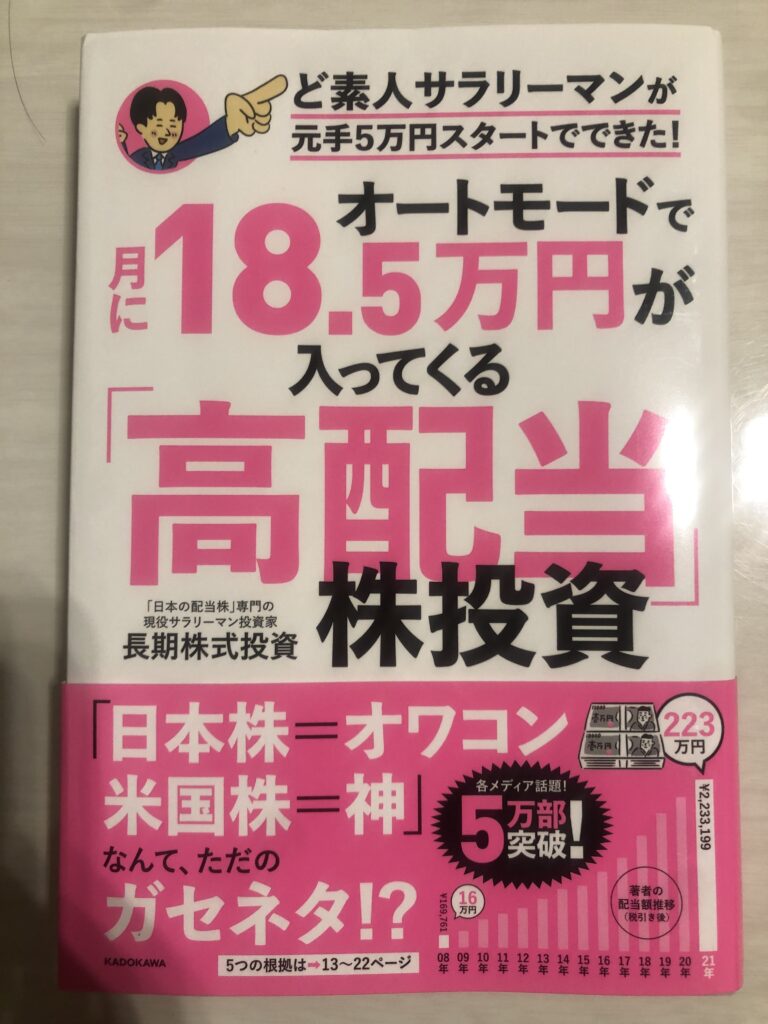

オートモードで月に18.5万円が入ってくる『高配当』株投資!!

日本の高配当株専門でサラリーマン投資家の長期株式投資さんの本です。

これからもっと本も読んで学ぼうと思います。

新NISAは私の口座で1800万円分、米国高配当ETF、奥さん用の口座1800万円分はオリジナル日本高配当パッケージを作る。

為替が円高になっても円安になってもどちらの通貨も持っていれば…リスクは分散出来ますしね!

配当金日本株が月に7万円(食費などの生活費で使います)、米国株で月に6万円(子供の為のお金)

家賃収入20万円(電気代、ローン、スマホ代などの固定費10万円と夫婦各5万円ずつのお小遣い)

足りなかったら10万円位の仕事をして補う!(マイクロ法人を作って社会保険料を節約する!!そして好きな車を買い、維持費に使う🤣)

それでもまだ3,500万円以上の現預金が有る安心感と過去のiDeCo、積み立てNISAの株式、Jr.NISAの株式、特定口座の高配当株式が成長し、増配により毎年配当金が増えていく安心感。

これからの投資計画が色々楽しみです。

貯金をしなくても良い、毎日通勤をしなくても良い、今まで休めなかった土日も休めて行きたかったイベントも行ける生活まであとちょっとです。

そんなに人生は甘くないけど(笑)

コメント